A projeção de custos é uma etapa relevante no planejamento de qualquer empresa, existindo diferenças nos orçamentos de empresas industriais, prestadoras de serviços e atuantes no setor de varejo.

As indústrias costumam apresentar processos complexos devido à grande quantidade de atividades existentes e aos diversos relacionamentos entre as etapas de projeção.

O componente principal desta fase é a projeção de produção, pois, na apuração dos valores estimados para a fabricação dos produtos, todas as etapas produtivas devem ser analisadas e consideradas nas estimativas.

Na construção do orçamento de uma empresa industrial é fundamental que os gastos sejam segregados entre despesas e custos, pois o fluxo orçamentário de cada um segue caminhos distintos.

É comum encontrar o orçamento de produção sendo derivado do orçamento de receita, no entanto, podem existir exceções devido ao conceito de fator limitante orçamentário. Assim, ao iniciar a análise do modelo orçamentário, o gestor responsável deve identificar a etapa que impediria o aumento de sua atividade, sendo este o ponto pelo qual devem ser iniciadas as projeções.

Apesar da existência de algumas possibilidades para o início do orçamento empresarial de uma empresa industrial, será descrito um processo iniciado pela projeção de receita para explicar as principais fases e relacionamentos que normalmente compõem o seu orçamento de custos.

O processo de orçamento de custos

Na elaboração do orçamento de receita, geralmente, são projetadas as quantidades a serem vendidas de cada um dos produtos ou grupos definidos pela empresa, sendo esta uma importante premissa para projeção do orçamento de produção.

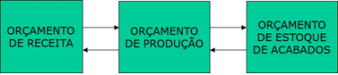

No entanto, ao confrontar esta previsão de demanda com o processo produtivo, podem ser encontradas restrições que impedem a execução do plano de vendas como idealizado inicialmente, tal como a carga máquina em uma etapa do processo. Nestas situações, o orçamento de produção obriga a revisão do orçamento de receita, podendo gerar um processo cíclico ate o alinhamento entre ambas as etapas, conforme a figura abaixo:

Também podem ser encontradas empresas que fabricam itens com grande sazonalidade, tais como produtos natalinos. Nestes casos, pode ser impossível atender ao pico de demanda exclusivamente com a produção do próprio mês, havendo a necessidade de geração de estoques prévios para suprir as vendas concentradas.

A consequência desta situação é que, em alguns momentos, a empresa produz sem vender e, em outros, a situação é inversa. Assim, a fabricação estimada pode ser influenciada pelo orçamento de estoques de produtos acabados, podendo gerar um novo processo cíclico até o alinhamento entre estas fases, conforme a figura abaixo:

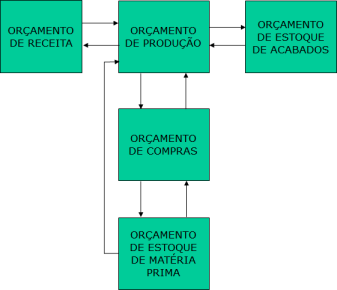

A próxima etapa é a projeção do orçamento de compras e para isso deverá ser utilizada a previsão de unidades a serem produzidas, estimada no orçamento de produção.

Neste momento, é importante a inserção da composição básica dos produtos com as quantidades a serem consumidas. Estas informações podem ser exatamente as utilizadas na produção (ficha técnica) ou uma composição mais agregada que reflita de maneira resumida os itens de utilização.

Multiplicando a quantidade a ser produzida pela composição dos produtos, pode-se estimar a quantidade de componentes e insumos a serem consumidos no processo de fabricação.

Um ponto adicional a ser analisado na elaboração desta etapa do orçamento empresarial é o tratamento da previsão de perdas, as quais normalmente devem ser consideradas como custo orçado.

Em empresas que utilizam matérias primas de difícil aquisição ou alta sazonalidade, como alguns itens importados ou agrícolas, é importante que seja orçado o estoque de matérias primas levando em consideração a sua capacidade de compra. Havendo esta situação, poderá existir outro processo cíclico entre o orçamento de compras e o de estoques de matérias primas, o que pode causar uma dependência de produção em relação a compras, conforme figura abaixo:

Um aspecto a ser observado na composição do custo orçado das matérias primas é o tratamento dos tributos sobre as aquisições, os quais podem ser considerados ou não como custo, dependendo da possibilidade de compensação pela empresa dos valores pagos em sua compra.

Deve-se observar que as previsões dos valores de insumos para projetar o custo de produção não é fornecido pelo orçamento de compras, mas sim pelo de estoque de matérias primas, o qual orçará as movimentações contábeis de acordo com o critério escolhido, normalmente o custo médio ponderado.

Assim, será o valor das baixas do estoque de matérias primas transferido para o orçamento de produção, visando formar a sua composição:

Para completar o orçamento de custos de produção, devem ser estimados três componentes adicionais.

O primeiro é o orçamento de gastos com pessoal, o qual é composto por projeções tanto de custos quanto despesas, sendo a sua identificação realizada com base nos centros de custos ou áreas de atuação dos funcionários que estejam prestando os seus serviços.

O segundo é o orçamento de Capex, ou investimentos de capital, o qual fornecerá a previsão dos valores de depreciação ou amortização dos ativos a serem utilizados nas áreas produtivas. Da mesma maneira que no orçamento de gastos com pessoal, as suas projeções podem ser classificadas tanto como custos quanto despesas, sendo a sua diferenciação vinculada aos centros de custos ou áreas dos ativos.

Por fim, deve-se elaborar o orçamento de custos indiretos para que os valores de suas projeções sejam transferidos para o custo de produção de acordo com o processo produtivo da empresa, seguindo as metodologias de rateio utilizadas.

É importante salientar que, antes de efetuar os rateios dos custos indiretos, deve-se incorporar os gastos de pessoal e de depreciação referentes a estes centros de custos, para compor os seus valores totais.

Desta forma, o orçamento de custo de produção pode ser visualizado na figura abaixo:

Finalmente, após a definição dos relacionamentos entre todas estas etapas que normalmente compõem o orçamento de custo de uma empresa industrial, é importante salientar que os valores orçados dos itens a serem fabricados são transferidos para o orçamento de estoque produtos acabados e não para resultado.

Assim, o reconhecimento do custo orçado na Demonstração de Resultado do Exercício ocorrerá através da previsão de baixa do estoque, a qual tem origem nas estimativas de vendas.

A consequência desta observação é que, caso a empresa produza durante todo o mês sem ocorrência de vendas, não haverá apuração de custo na Demonstração de Resultado Orçada, pois todos os valores ficarão retidos na conta estoque.

Desta forma, considerando todos os relacionamentos descritos anteriormente, pode-se elaborar o seguinte diagrama para representar um processo básico de orçamento de custos em uma indústria (fazendo a ressalva de que podem existir particularidades que alterem esta ordem ou mesmo acrescente diversas outras etapas ao processo):

Sobre o autor:

Louremir Reinaldo Jeronimo é Doutor em Administração de Empresas pela Escola de Administração de Empresas de São Paulo, da Fundação Getulio Vargas – FGV EAESP. Professor convidado dos cursos de MBA do FGV Management e FGV In Company (Saiba mais)

Artigos relacionados:

A Influência da Classificação de Custos e Despesas na Elaboração das Regras Orçamentárias

Orçamento de Receita – Mais que um exercício de imaginação, uma definição de metas

Fator Limitante Orçamentário – Por onde deve ser iniciado o orçamento empresarial?

Os Orçamentos de Compras e Estoque de Matérias Primas

Os Tributos Sobre Compras no Orçamento Empresarial

Por que o critério de movimentação contábil PEPS geralmente não é utilizado?

As Três Formas de Estruturar o Orçamento de Gastos com Pessoal

Orçamento de CAPEX – Alinhando Investimentos com a Estratégia Empresarial

Orçamento de Custos Indiretos: Análises Contábeis e Gerenciais

Deixe uma resposta