O conceito de margem de contribuição é muito importante para a gestão empresarial, pois, além fornecer informações relevantes sobre a estrutura de negócio e seu risco, também é utilizado como base para avaliação de desempenho de gestores, áreas e empresas, bem como, na definição de estratégias comerciais.

Para compreender a estrutura da margem de contribuição deve-se, inicialmente, entender a classificação de gastos fixos e variáveis. Os fixos são aqueles que não sofrem variação em relação ao volume de atividade, seja produção ou venda, enquanto os variáveis são os que dele sofrem influência.

Alguns exemplos de gastos normalmente variáveis são comissão, matéria prima e insumos produtivos, tais como, água e energia elétrica. No caso de fixos, podem ser citados aluguéis, salários administrativos e o consumo de energia elétrica na área administrativa.

[wp_ad_camp_1]

Pode-se entender o conceito de margem de contribuição como sendo o valor que a receita contribui para cobrir os custos fixos e gerar o resultado da empresa, independentemente de sua classificação como custos ou despesas. Assim, sua fórmula é:

Margem de contribuição = Receita – Custos e Despesas Variáveis

Para melhor visualização, suponha uma empresa com a seguinte Demonstração de Resultado do Exercício simplificada:

Para encontrar a margem de contribuição, deve-se reorganizar a estrutura da DRE, de acordo com os seguintes passos:

- Analisar cada uma das contas da DRE e segregar os seus valores em fixos e variáveis.

- Apurar o total de gastos fixos e variáveis.

- Reorganizar a DRE, subtraindo da receita apenas os gastos variáveis e encontrando a margem de contribuição.

- Subtrair da margem de contribuição os gastos fixos para apurar o lucro.

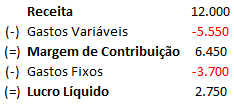

Seguindo o exemplo, suponha que 40% dos gastos da empresa sejam fixos e, consequentemente, 60% variáveis. Com estas informações, a DRE pode ser reorganizada para a estrutura de margem de contribuição:

A margem de contribuição fornece a informação de quanto a venda de produtos ou prestação de serviços gera de resultado, o qual pode ser utilizado para pagar os seus gastos fixos. Esta é uma informação importante pois está diretamente relacionada ao risco do negócio.

Quanto maior o gasto fixo (custos ou despesas), maior a dificuldade que a empresa enfrentará para poder cobri-los, ou seja, maior deverá ser a sua receita.

Esta situação é visualizada com a análise do ponto de equilíbrio, o qual pode ser entendido como o valor de receita que geraria lucro zero, ou seja, o mínimo para que não tenha prejuízo.

[wp_ad_camp_2]

Calculando o ponto de equilíbrio

Para a apuração do ponto de equilíbrio, deve-se, após a apuração da margem de contribuição, seguir os seguintes passos adicionais:

- Calcular a margem de contribuição percentual através da divisão de seu valor pela receita.

- Dividir o total de gastos fixos pela margem de contribuição percentual.

Partindo da DRE reorganizada anteriormente, pode-se encontrar o ponto de equilíbrio:

Para encontrar a margem de contribuição percentual deve-se dividir valor da margem de contribuição (R$ 6.450) pela receita da empresa (R$ 12.000), ou seja, 53,75%. Uma das formas de compreender este resultado é que para cada R$ 100 de faturamento desta empresa, restariam R$ 53,75 para pagar os seus custos fixos e gerar lucro.

Por fim, dividindo os gastos fixos (R$ 3.700) pela margem de contribuição percentual (53.75%) encontra-se o seu ponto de equilíbrio no valor de R$ 6.883,72. Desta forma, com este faturamento, o seu lucro será exatamente zero.

[wp_ad_camp_3]

A margem de contribuição e a análise de Mix de produtos

O conceito de margem de contribuição pode ser apurado tanto para a empresa quanto para cada um de seus produtos ou serviços, sendo estas informações importantes em diversos aspectos gerenciais.

Um deles é permitir o conhecimento sobre quanto cada item contribui para o resultado da empresa, o que permite que possam ser tomadas decisões de reorganização de portifólio ou definições de estratégias de marketing, por exemplo.

Além disso, através de sua análise, podem ser estabelecidas ofertas de mix de produtos que combinem diferentes níveis de margem de contribuição que, no conjunto, possibilitem a geração de resultado satisfatório para o negócio. A sua utilização também permite a criação de estratégias comerciais através da promoção de produtos específicos que levem os clientes a adquirirem outros com margens maiores, alavancando o resultado da empresa.

Por fim, pode-se realizar uma análise de risco do conjunto de itens comercializados através do estudo do ponto de equilíbrio em mix de produtos.

Quando uma empresa tem diversos produtos ou serviços, a maneira indicada para tratar o ponto de equilíbrio é através da análise do mix de vendas e sua margem de contribuição média, a qual deve ser utilizada na divisão do gasto fixo total pelo percentual encontrado.

Como se pôde observar, a apuração e o controle da margem de contribuição da empresa, áreas de negócios, grupos e itens isolados pode trazer informações relevantes para a gestão corporativa e definição de estratégias.

Sobre o autor:

Louremir Reinaldo Jeronimo é Doutor em Administração de Empresas pela Escola de Administração de Empresas de São Paulo, da Fundação Getulio Vargas – FGV EAESP. Professor convidado dos cursos de MBA do FGV Educação Executiva e FGV In Company (Saiba mais)

Artigos relacionados:

Custos e Despesas na DRE – Algumas análises gerenciais

Ponto de Equilíbrio Com Diversos Produtos: Uma Análise de Mix

Deixe uma resposta