Em muitas atividades, principalmente as relacionadas a produtos naturais, existe a situação em que uma mesma matéria-prima deriva diversos coprodutos, subprodutos e sucatas com valores comerciais variados.

A diferença entre coprodutos e subprodutos é que os primeiros são produtos, financeiramente relevantes, que têm origem em uma mesma matéria prima, enquanto os segundos não apresentam a mesma relevância financeira. No caso de sucatas, a classificação se refere a itens de venda eventual, que não tem um mercado específico previsto, mas que podem surgir no processo de fabricação.

[wp_ad_camp_1]

Quando uma empresa tem em seu processo coprodutos, surge o desafio de apuração de custos conjuntos. Torne-se como exemplo, o caso de frigoríficos. A questão que se coloca é que como apurar o custo de uma determinada peça de carne se a compra é feita de um boi inteiro?

Pode-se entender custo conjunto como sendo os valores incorridos na produção simultânea de diversos produtos, os quais têm origem antes do momento de sua separação, ou seja, do momento em podem ser claramente identificados. Neste caso, há a dificuldade de apuração dos custos dos vários coprodutos, subprodutos e sucatas, já que todos têm origem em uma única matéria-prima.

Além disso, a dificuldade de apropriação se estende para os indiretos. Por exemplo, como identificar quanto do gasto de aluguel deve ser apropriado a cada item gerado no processo produtivo?

Para resolver esta situação, existem alguns critérios de apropriação e para compreendê-los, será utilizada uma situação exemplo com as seguintes características:

- Valor de aquisição: R$ 3.000

- Quantidade de produtos derivados: 3

- Informações dos produtos:

Método do valor de mercado

Segundo este método, o custo do insumo é distribuído aos seus derivados proporcionalmente ao valor de mercado de cada um. Uma vantagem apresentada por este método é o fato de que o lucro apurado passa a ser distribuído proporcionalmente aos itens, sendo um dos mais utilizados na prática.

Para encontrar o custo dos produtos de acordo com este método, deve-se, inicialmente, encontrar os percentuais de apropriação de cada um através da divisão do valor de venda de cada coproduto pelo total de todos os gerados.

Neste exemplo, os percentuais encontrados são:

Tendo encontrado os percentuais de apropriação, estes devem ser aplicados no valor de aquisição do insumo, para apurar a parcela pertencente a cada um:

![]()

[wp_ad_camp_2]

Método dos volumes produzidos

De acordo com este método, o custo do insumo é distribuído a seus derivados proporcionalmente aos volumes produzidos, ou seja, distribuindo custos semelhantes para cada um dos itens produzidos. Deve-se observar que esta divisão pode ser feita com base em alguma medida física, tal como quilos ou litros, por exemplo.

A utilização deste método pode trazer maior eficácia quando os produtos apresentam características semelhantes, inclusive em relação ao preço.

Neste método, deve-se inicialmente encontrar os percentuais de apropriação de cada um, dividindo o volume produzido de cada item pelo conjunto de todos.

Neste exemplo, os percentuais encontrados são:

Tendo encontrado os percentuais de apropriação, estes devem ser aplicados no valor de aquisição do insumo para encontrar a parcela pertencente a cada um dos itens gerados:

![]()

Método das ponderações

Utilizando este método, o custo do insumo é apropriado aos seus derivados através de uma ponderação que leva em consideração o grau de dificuldade de produção, importância, facilidade de vendas ou outros critérios que venham a ser relevantes.

Para encontrar o custo dos coprodutos de acordo com este método, deve-se, inicialmente, encontrar os percentuais de apropriação de cada um, dividindo o índice de dificuldade atribuído ao produto pela soma de todos.

Neste exemplo, os percentuais encontrados são:

Tendo encontrado os percentuais de apropriação, estes devem ser aplicados no valor de aquisição do insumo, para apurar a parcela pertencente a cada um dos produtos gerados:

![]()

[wp_ad_camp_3]

Método da igualdade do lucro bruto

Este método pode apresentar duas variantes. A primeira distribui o custo entre os derivados de modo que o lucro bruto de cada um deles tenha o mesmo valor e o segundo pela geração de mesmo percentual.

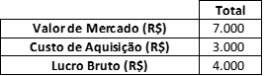

Inicialmente o custo será calculado utilizando o conceito de valores iguais e para isso deve-se primeiramente encontrar o valor do lucro bruto total:

Em seguida, o valor do lucro bruto deve ser divido igualmente para todos os coprodutos (sem considerar os centavos):

Por fim, deve-se encontrar o custo atribuído a cada um dos produtos subtraindo o lucro bruto do valor de mercado:

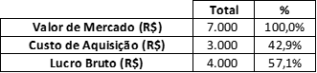

A segunda forma de apurar o custo de acordo com este método é a geração do mesmo percentual de lucro bruto. Neste caso, inicialmente deve-se encontrar o percentual de lucro bruto para os coprodutos:

Apurado o percentual, este deve ser aplicado no valor de mercado de cada um dos produtos para encontrar o valor do lucro de cada um:

Por fim, deve-se subtrair do valor de mercado de cada um, o lucro bruto apurado para se encontrar o custo atribuído individualmente:

Como se pôde observar, a apuração do custo de coprodutos que tenham sido gerados de um único insumo é um desafio. Apesar de existirem diversos métodos matemáticos de apuração do valor atribuído aos itens, a sua escolha é subjetiva e pode gerar valores bastante distintos em cada um dos métodos. As empresas que tenham este tipo de situação em seu negócio devem analisar as consequências geradas pela escolha de cada um dos métodos e realizar a escolha baseada no que seja mais adequado para sua situação e modelo de gestão.

Sobre o autor:

Louremir Reinaldo Jeronimo é Doutor em Administração de Empresas pela Escola de Administração de Empresas de São Paulo, da Fundação Getulio Vargas – FGV EAESP. Professor convidado dos cursos de MBA do FGV Educação Executiva e FGV In Company (Saiba mais)

Artigo relacionado:

Deixe uma resposta